Klar ist, dass man eine Kommune nicht mit einem Unternehmen gleichsetzen kann. Unternehmen können sich von nicht profitablem recht leicht trennen. Eine Kommune nur dann, wenn es keine »Pflichtaufgabe« ist.

Klar ist auch, dass ein Bürgermeister, im Gegensatz zu einem Manager einer Firma, sich auch um Anliegen von Einzelpersonen oder Gruppen (die nicht Mitarbeiter sind) zu kümmern hat. Da geht es meist weniger um finanzielle Dinge, aber vielfach um sehr arbeitsintensive Anliegen. Trotzdem, ein Bürgermeister muss Managerqualitäten haben. Zu weit ginge es allerdings, wenn man die notwendigen Managerqualitäten mit denen gleichsetzt, die man in einem ausschließlich erfolgsorientierten Unternehmen benötigt. Ist im Endeffekt mal egal. Ob Firma oder Kommune. Wenn die Finanzen in etwa stimmen, sind alle anstehenden Probleme leichter lösbar und man ist zufrieden.

Verluste bzw. zu niedrige Gewinne in einem Unternehmen wird man selten ausschließlich durch Preiserhöhungen ausgleichen können. Preiserhöhung in der Wirtschaft kann man bei einer Kommune -Steuererhöhung- nennen. Auch wird ein rigoroser Sparkurs, Überprüfen sowie Optimieren der internen Vorgänge eine Ergebnisverbesserung bringen.

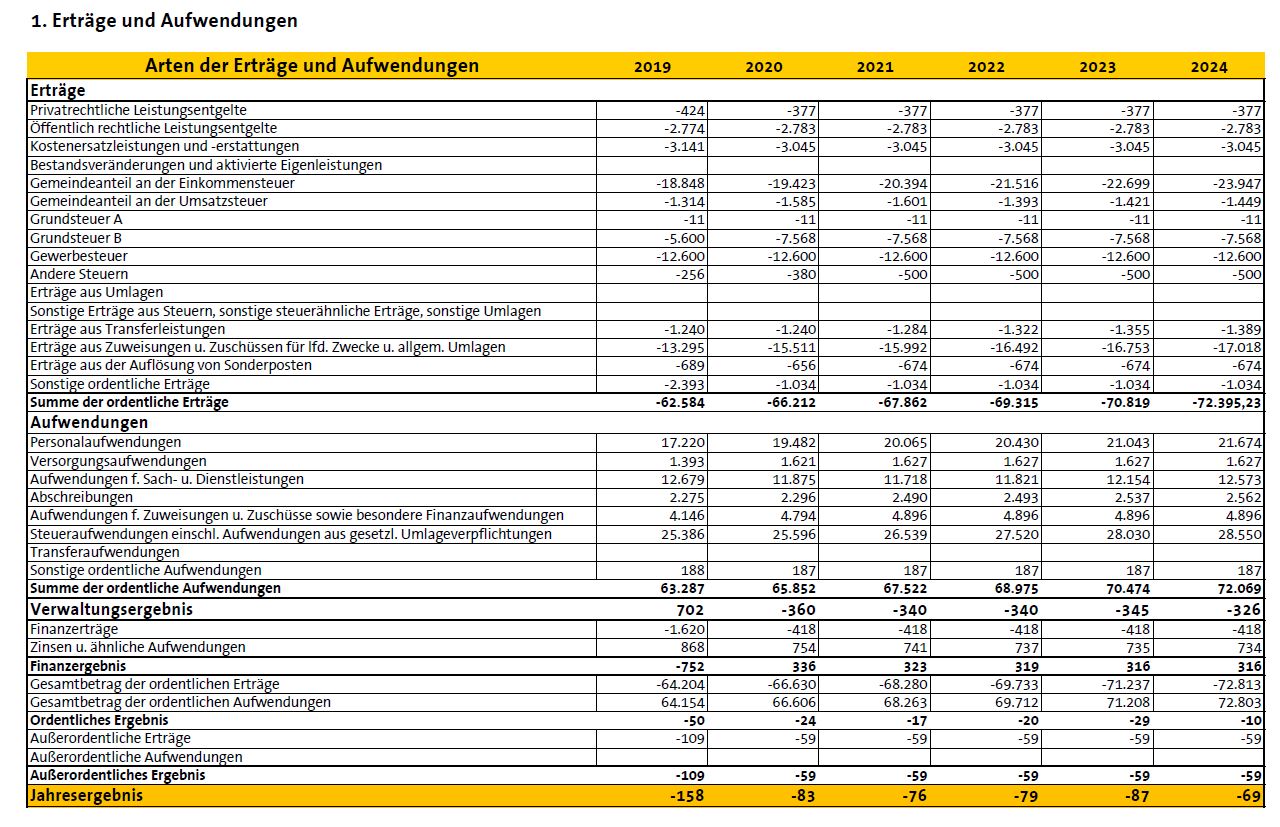

Aufwendungen (Verlust) bzw. Überschuss (Gewinn) sind im Haushalt einer Kommune bei -Erträge und Aufwendungen- unter der Position -ordentliches Ergebnis- aufgeführt. In 2020 Überschuss ca. -24.000.00€ (-24). 2021 Überschuss ca. -17.000.00€ (-17). Minus bedeutet hier Überschuss. Siehe: Erträge und Aufwendungen im vorläufigen Doppelhaushalt 2020/2021

Bei -Einsparmöglichkeiten- einer Kommune denkt man in Verwaltungskreisen häufig an die freiwilligen Leistungen. Einsparungen bei den »freiwilligen Leistungen« sind mit Bedacht zu wählen. Bei Vereinen und Ehrenamt den Rotstift anzusetzen, würde erhebliche Nachteile für das Gemeinwesen mit sich bringen. Die negativen Folgen wären nicht nur bei der Bevölkerung zu spüren, sondern auch in der Verwaltung.

Es werden vom Bürgermeister Problemlösungen gefordert. Die Lösung wird allerdings nicht ausschließlich mit den Methoden der freien Wirtschaft zu erreichen sein. Und genau hier vermisse ich in Rödermark klare Ansagen des Bürgermeisters z.B. in Richtung »maßvolle Erhöhung der Steuer »optimieren der Verwaltung »zeitgemäße Verwaltungsstruktur (E-Government) »unbedingter Sparwille, »Überprüfen der freiwilligen Leistungen (Kulturhalle, Badehaus), »Interkommunale Zusammenarbeit (aber nicht so wie mit Messel) »unterbinden von Wohnungsbau in (ehem.) Gewerbeflächen; »neue Wohnbauflächen unter Beachtung des Einheimischenmodell »Steigerung der Gewerbesteuereinnahmen ohne Anheben des Steuersatzes, »u.a.m.

Ich glaube, der hauptamtliche Magistrat hat keinen Plan. Ich kann keinen erkennen.

Vorbemerkung. Die Kommunalen Betriebe (KBR) der Stadt Rödermark sind im Text nicht berücksichtigt.

Ja ich bin böse. Ich bin sogar ganz schlimm böse.

Mantra. Der Rödermärker Magistrat bemängelt fehlende bedarfsgerechte Ausstattung.

Folgendes weniger als Artikel gedacht. Eine Gedankensammlung zum Haushalt mit Links zu den entsprechenden Punkten.

Kurz gefasst hier.

Ansonsten hier

Im Blog für Rödermark konnte man am 1.10.2018 lesen: Fehlen im Haushalt 2019 1.257.691,00 – 1.800.000,00 €? Durch einmalige Einnahmen wurde die eigentlich schon unter Bürgermeister Kern und seinem Stellvertreter Rotter notwendige Erhöhung der Grundsteuer B umgangen. Man bediente sich am Tafelsilber. (Tafelsilber siehe weiter unten) Da in 2020 kein Tafelsilber mehr vorhanden ist, wird jetzt zunächst in 2020 die Grundsteuer B erhöht. Ich wage eine Voraussage; erneute Anhebung in 2021 nach der Kommunalwahl. Wie komme ich dazu, eine Erhöhung der Grundsteuer für 2021 zu prognostizieren? Ganz einfach. Ich bin der Meinung, dass die den Bürgern aufgezeigte Entwicklung für die kommenden Jahre sich als total falsch erweisen wird. Beispiel. In 2019 hat man sich für 2021 um glatte 4.3 Mio. an Ausgaben verschätzt. Versehen? Absicht?

Ohne gravierende Maßnahmen werden wir spätestens 2025 eine Grundsteuer > 1000 haben.

Eine gute Fee kann man in diesem Jahr nicht ausmachen. Jetzt ist der hauptamtliche Magistrat der Stadt gefordert. Jammern zählt nicht. Jammern tun meist die Erfolglosen. Bürgermeister und Erste Stadträtin werden für Lösungen und Handeln bezahlt. Man kann ja verstehen, dass Fototermine und Feste planen, mehr Spaß machen und kaum Nachdenken erfordern. Apropos Fest. Was hat den gebeutelten Bürgern eigentlich das Fest der Kulturen gekostet? Der Magistrat hält sich diesbezüglich sehr bedeckt. Ich nehme an, man hat Angst, den Bürgern die Zahlen zu nennen. Eine Firma oder eine Stadt bringt man durch Feiern oder Fototermine keinen Meter nach vorne. Siehe Starker Anstieg des Postens -Veranstaltungen Heimatpflege- weiter unten.

Anmerkung zu -gute Fee-.

Vielfach wird der Begriff -gute Fee- in Verbindung mit dem Haushalt genutzt. Mit der -guten Fee- ist der völlig unerwartete Geldsegen gemeint, der viele in der Planung befindliche Haushalte im letzten Moment retten konnte. Sprich, nicht erwartete Zuweisungen Dritter kamen für den Rödermärker Haushalt.

Man muss sich nur die (geplanten) stagnierenden Einnahmen über die Gewerbesteuer ansehen. Hiermit wird das Versäumnis, für neue Gewerbetreibende in Rödermark zu sorgen, in DEUTLICHEN Zahlen dokumentiert. Stillstand bedeutet in diesem Fall – je weniger das Gewerbe helfen kann, umso mehr hat der Bürger mit stark steigender Grundsteuer zu rechnen. Ganz zu schweigen von den fehlenden Arbeitsplätzen vor Ort. Von 2010 bis 2019 konnte eine jährliche Steigerung der Gewerbesteuer verzeichnet werden. Von 5.750.000,00€ in 2010 auf 12.600.000,00€ in 2019. Von da an bis 2024 gleichbleibend (Plan) 12.600.000,00€. Entweder kommt wirklich kein zahlender Gewerbebetrieb hinzu, man hat vorsichtig geschätzt oder kein Vertrauen in das örtliche Gewerbe. Entwicklung der Gewerbesteuer seit 2010, siehe weiter unten.

In den Haushaltsreden von Roland Kern und nun auch von Frau Schüler wird die mangelnde bedarfsgerechte Ausstattung der Kommunen thematisiert. Als wenn das die ganze Wahrheit für die Haushaltsmisere der Stadt ist.

Siehe hierzu die Rede zur Haushaltseinbringung Doppelhaushalt 2017/2018 Roland Kern.

Siehe hierzu die Rede zur Haushaltseinbringung Haushalt 2019 Roland Kern .

Siehe hierzu die Rede zur Haushaltseinbringung Doppelhaushalt 2020/2021 Andrea Schüler .

Anmerkung zu »fehlende bedarfsgerechte Ausstattung«.

Wenn es darum geht, deutlich gegen Plünderung (aka fehlende bedarfsgerechte Ausstattung) der Gemeindekasse und damit gegen den Beschluss der schwarz/grünen Landesregierung zu protestieren, das geht einigen der Stadtverordneten allerdings zu weit. Jammern ist angesagt. Protest nur in einer sehr abgeschwächten Form. Man schließt sich lieber der Meinung Dritter an. Recherchierbar: Volksverdummung. Starke Heimat Hessen: Mehr Gerechtigkeit durch optimale Verteilung.

Die fehlende »bedarfsgerechte Ausstattung« kommt für den grün/schwarzen Magistrat in Rödermark zum Teil von der schwarz/grünen Landesregierung. Ist auch immer die Frage: Was erwartet man noch? Wenn das Alsfelder Urteil noch nicht für eine »bedarfsgerechte Ausstattung« gesorgt hat, sollte man, wie es Alsfeld gemacht hat – aufhören zu jammern, klagen und für ein »Rödermärker Urteil« sorgen. Man jammert lieber weiter und duckt sich weg. So wie bei „starke Heimat Hessen.“

Der interessierte Bürger bemängelt »die fehlenden Gewerbebetriebe«, die in Rödermark Arbeitsplätze bieten und Einnahmen über Gewerbesteuer generieren. Man hat sogar das Gefühl, man arbeitet aktiv daran, neue Gewerbesteuerzahler zu vergraulen. Siehe Probleme bei Rossmann und Behinderung bis hin zur wahrscheinlichen Verhinderung einer EDEKA Filiale. Ein etwas älteres Beispiel wäre die Firma Jacobs. Man sollte einfach mal mit der Jammerei aufhören. Man sollte mal die eigenen Möglichkeiten aggressiv und gekonnt in Angriff nehmen. Perlite, Hainchesbuckel, Kapellenstraße, Altes Gaswerk. EDEKA könnte wahrscheinlich schon stehen und Gewerbesteuer bringen. Der von der Verwaltung geplante Einkaufsmarkt ist noch nicht in Sicht bzw. man hört nichts. 🙁

Was hat es in der Vergangenheit für Rödermark gegeben? Alle Bürger in Hessen zahlen die Rödermärker Schulden ab.

Schuldentilgung/Zuschüsse/Einsparungen

- 2013. Rettungsschirm. 12 Mio. Schulden hat das Land übernommen. Voraussetzung die Stadt muss sparen.

- 2018 Hessenkasse. 27.900.000,00€ der Kassenkredite hat das Land übernommen. Jede Kommune hat 25 Euro pro Jahr und Einwohner zu tilgen. Das Land Hessen beteiligt sich mit dem gleichen Betrag und zahlt alle Zinsen über den gesamten Zeitraum der Tilgung. Somit trägt das Land rund zwei Drittel der für die Kassenkredite fälligen Kosten, und die Kommune hat das verbleibende Drittel zu tragen. Die Stadt zahlt zurzeit 681.050,00 Euro pro Jahr (Siehe Seite 25). Ca. 20,5 Jahre lang. Genaueres hier. Das System Hessenkasse.

- Gestiegene Landeszuweisung (Schlüsselzuweisung) ca. 1,5 Mio.

- Stadtumbau. Von 10 Mio. hat der Bürger ca. 3.5 Mio aufzubringen.

- Stadtgrün. Von 1 Mio. hat der Bürger ca. 0,35 Mio aufzubringen.

- Zuschuss Kita. Ab einem Jahr pro Kind ca. 140,00 € p .Monat.

- Wegfall Leasingrate Kulturhalle. Jährliche Leasingrate von fast 1,1 Millionen Euro (OP-Online )

Mehrkosten

- Kreis Offenbach senkt die Schulumlage um 1,78%. Laut Haushaltsplan 2019. Seite 30 zahlten wir, bei einer -Kreisumlagengrundlage- von 43.9 Mio. ca. 23,1 Mio.

In 2020 sinkt die Schulumlage um 1,78%. Dafür steigt die -Kreisumlagengrundlage- auf 46.3 Mio. Rödermark hat trotz Senkung der Schulumlage ca. 0,5 Mio. mehr zu zahlen. Insgesamt (Schulumlage, Kreisumlage) ca. 23.6 Mio. Vorl. Haushaltsplan 2020/2021 Seite 31

Einsparungen von 1.500.000,00€?

- In der Einbringungsrede spricht Frau Schülner von einer Einsparung in Höhe von 1,5 Mio. Euro. Hmmm. Sind nicht realisierbare Vorstellungen bzw. Anmeldungen an Mehrausgaben schon als Einsparung zu werten?

Könnte ich gebrauchen wenn Geld dafür da ist.

Zu leistende Tilgungen.

Sind es 2020 noch 1.926.746,00 (bereinigt 1.811.590,00) haben wir in 2024 voraussichtlich 2.610.576,00 (bereinigt 2.495.420,00) zu tilgen. Ein Kostenplus von 683.830,00€.

Also Herr Bürgermeister. Woher nehmen wir das Geld? Die Gewerbesteuereinnahmen wurden in 2019 auf 12.600.000,00 geschätzt. In 2024 werden ebenfalls 12.600.000,00€ eingeplant. Da kann man erkennen, wo man in der Vergangenheit (auch seit 2013 mit H. Rotter) tief und fest geschlafen hat. Zahlen zu Tilgung recherchierbar. Seite 25

Zu leistende Zinsen und andere Finanzaufwendungen

Plan 2020 754.150,00€. Plan 2021 740.984,00€.

Durch die Hessenkasse verminderten sich die Zinszahlungen. Mit welchen Zinssätzen hat man für die Zukunft gerechnet?

Recherchierbar Seite 29

Stellenplan.

Beamte. Konstant 22,0 Planstellen.

Beschäftigte. Steigerung um 11,5 Planstellen auf 119,5.

Beschäftigte im Sozial- und Erziehungsdienst. Steigerung um 20,5 Planstellen auf 168,5.

Bezeichnung, Veränderung Mitarbeiter, Mitarbeiter 2019, Mitarbeiter 2020, Dezernent, Personalkosten 2019, Personalkosten 2020, Veränderung,recherchierbar Seite

Zahlen zu Personalkosten dem Haushaltsplan unter Personal- und Sachaufwand entnommen. Die entsprechende Seite ist die letzte Angabe bei dem entsprecheden Fb.

- Fb 1 Organisation und Gremien; + 12,5; 29,5; 43,0; Rotter; 2.157.429,00 ; 2.415.151,00; + 257.722,00; 165

- Fb 2 Finanzen; +/-0; 16; 16; Schülner; 1.003.142,00; 984.183,00; -18.959,00; 237

- Fb 3 Öffentliche Ordnung; -8,5; 21; 12,5; Schülner; 673.044,00; 831.036,00; + 157.992,00; 271

- Fb 4(a) Soziales; + 8,5; 23; 31,5;Schülner; 10.479.166,00; 11.920.457,00; + 1.441.291,00; 301

- Fb 4(b) C-Beschäftigte im Sozial- und Erziehungsdienst; + 20,5; 148; 168,5; Schülner; Siehe Fb 4(a);

- Fb 5 Kultur, Vereine, Ehrenamt; +/+ 0; 12,5; 12,5; Rotter; 809.645,00; 828.962,00; + 19.317,00; 367

- Fb 6 Bauverwaltung, Liegenschaften; +1,5; 12,5; 14; Rotter; 868.678,00; 990.654,00; + 121.976,00; 399

Sonderbudget

- SB 8 Stabsstelle Brandschutz; +/- 0; 4; 4 ; Rotter; 269.785,00; 246.986,00; – 22.799,00; 451

- SB 9 Unterbringung von Flüchtlingen; +/- 0; 1; 1; Rotter; 134.884,00; 97.843,00; -37.041,00; 469

- SB 10 Stabsstelle Referent des Bürgermeisters – 3,5 jetzt im Fb1(2) und Fb4(1,5); Rotter; 3,5; 0; 104.396,00; 88.410,00; – 15.986,00; 485

- SB 11 Rechnungsprüfung +/- 0, 1,5 ; 1,5; Rotter; 113.168,00; 117.957,00; + 4.789,00; 501

- SB 12 Stabsstelle Wirtschaftsförderung +/-0, 2,5; 2,5; Rotter; 213.101,00; 212.332,00; -769,00 ; 519

- SB 13 Stadtwald +/-0, 0; 0; Rotter; 6.916,00; 7.036,00; +120,00; 535

- SB 14 Allgemeine Finanzmittel +/-0, 0; 0; Rotter; 1.779.519,00; 2.361.963,00; +582.444,00; 553

Verschuldung. Nur Investitionskredite (Quelle. Seite 114)

2019 20.917.030,87€ pro Kopf 745,15€

2020 26.720.477,22€ pro Kopf 951,89€

2021 28.463.707,83€ pro Kopf 1.013,99€

Da kann einem Angst und Bange werden, wenn man an steigende Zinsen denkt.

Entwicklung der Gewerbesteuereinnahmen.

Gewerbesteuereinnahmen von 1998 bis 2009

2010 5.750.000,00€ Recherchierbar Seite 37

Hebesatz 350%

2011 7.500,000,00€ Recherchierbar Seite 37

2012 7.500.000,00€ Recherchierbar Seite 38

2013 8.225,000,00€ Recherchierbar Seite 38

2014 8.975,000,00€ Recherchierbar Seite 37

Hebesatz 380%

2015 10.287.000,00€ Recherchierbar Seite 37

2016 10.723.000,00€ Recherchierbar Seite 37

2017 10.770.000,00€ Recherchierbar Seite 37

2018 11.470.000,00€ Recherchierbar Seite 39

2019 12.600.000,00€ Recherchierbar Seite 42

2020 12.600.000,00€ Seite 42. — Planung in 2019 12.700.000€ Seite 39.

2021 12.600.000,00€ Seite 42. — Planung in 2019 12.700.000€ Seite 39.

2022 12.600.000,00€ Seite 42. — Planung in 2019 12.700.000€ Seite 39.

2023 12.600.000,00€ Recherchierbar Seite 42

2024 12.600.000,00€ Recherchierbar Seite 42

Siehe auch: Einnahmen Gewerbe-, Grund-, Einkommen-, Umsatzsteuer

Starker Anstieg des Postens -Veranstaltungen Heimatpflege-

2015 68.659,00€

2016 71.319,00€

Recherchierbar Seite 111

2017 67.445,00€

2018 69.519,00€

Recherchierbar Seite 115

2019 70.715,00€

Recherchierbar Seite 82

2020 215.362,00€

2021 97.133,00€

Recherchierbar Seite 90

Kostensteigerung KiTa

Wenn man sich den Teilergebnishaushalt 4.1 Kinder in diesem Dokument ansieht, wird man sich bei der Kostensteigerung im FB4 (Kinder ….) verwundert die Augen reiben. Eine Kostensteigerung (Fb4 4.1 und 4.1.01) von ca. 31% seit 2010 bis 2020 (geplant). Man darf dabei nicht vergessen, dass im Kita-Bereich noch ca. 20 Mitarbeiter eingestellt werden müssen.

Dickster Posten. Kinderbetreuung

Sollen wir hier in Rödermark für Frankfurt die Wohnngsnot lindern? Bringt uns die Zugehörigkeit (Urberach) zum »großen Frankfurter Bogen« nicht mehr Nachteile als Vorteile? Jedes umgewandelte Gewerbegebiet in ein Wohngebiet erfordert, so wie man es auch der Rede von Frau Schülner entnehmen kann, enorme Steigerung in der Kinderbetreuung durch gleichzeitigen Wegfall von Gewerbesteuereinnahmen.

Ich sehe schon die Werbung, wie Frankfurt den -Frankfiurter Bogen- bewerben wird und damit einen Teil seiner Probleme (KiTa, preiswerter Wohnraum) in den großen Frankfurter Bogen verschiebt.

-Große Frankfurter Bogen-.

Im Grünen preiswert wohnen. In Frankfurt arbeiten.

In den Vororten preiswerte bzw. kostenfreie KiTa-Plätze.

Zum Arbeiten und Einkaufen kommt man in weniger als 30 Minuten

-dank ÖPNV und Jobticket-

kostenfrei nach Frankfurt.

Die Achillesverse der Finanzplanung war und ist weiterhin die Kinderbetreuung. Für 2017/2018 sprach Roland Kern von Mehrkosten in Höhe von 1,65 Mio. Euro. Bei der Haushaltseinbringen 2019 Roland Kern: [..] höhere Personalkosten von fast 1,7 Millionen Euro haben, insbesondere wegen der Entwicklung in der Kinderbetreuung [..] Frau Schülner nannte bei ihrer Haushaltseinbringung keine Zahlen, brachte aber den Neubau von Kinderbetreuungseinrichtungen ins Gespräch. [..] Ausweitung der Kinderbetreuung inklusive Bau von Kinderbetreuungseinrichtungen (Anm. Plural)[..]

Neue Tagesstätten ab 2019: Ober-Roden Odenwaldstraße, Urberach Lessingstraße (Planung), Ober-Roden alter Festplatz. Plus den von Frau Schülner ins Gespräch gebrachter.

Angedachte Möglichkeit für den sozialen Wohnungsbau in einem Wohngebiet, (KiTa Motzenbruch) wird nicht weiter verfolgt. Siehe Anfrage FDP

Roland Kern 2016. Siehe Seite 5.

Wie kann man den Haushalt verbessern?

Das muss uns der Bürgermeister sagen. Auch dafür wird er bezahlt.

Als Bürger sollte man die Aussage im Doppelhaushalt 2020/2021 (Seite 18. Gelbe Seiten) kennen.

„Aufgrund neuer Wohngebiete und Nahverdichtung im Bestand bis 2021 steigt der Betreuungsaufwand weiter an……“

Kommt natürlich auch dadurch, dass man Gewerbegebiete in Wohngebiete umwandelt.

Tafelsilber zur Rettung des Haushalts 2019

So hat Bürgermeister Roland Kern den Haushalt 2019 ?gerettet?.

Zwecks Überbrückung bis zur bedarfsgerechten Ausstattung, und zwar ohne Steuer-erhöhungen, sind wir für das Jahr 2019 wie folgt vorgegangen: – Wir nehmen die eigens für diesen Zweck in den letzten drei Jahren gebildete Rückstellung mit einem Betrag von 850.000 € in Anspruch. Was die im ausgedruckten Entwurf noch nicht berücksichtigte Schulumlage angeht, wird diese im Laufe der Beratungen über weitere Inanspruchnahme der Rückstellungen aufgenommen, ohne dass sich im ordentlichen Ergebnis etwas ändert. – Zusätzlich zahlen die Kommunalen Betriebe 1,2 Millionen Euro als Liquiditätsausgleich für von der Stadt vorgenommene Zahlungen vergangener Jahre, und zwar aus deren eigenen, auch danach noch ausreichenden Rücklage. – Außerdem versuchen wir durch strukturelle Maßnahmen im kosten intensivsten Bereich, nämlich der Kinderbetreuung, 0,9 Millionen Euro nicht zu verausgaben. Sie können sich eventuell erinnern: In 2015 haben wir das mit dem Betrag von 500.000 € und in 2016 mit dem Betrag von 515.000 € mit Erfolg durchgeführt. Im Vorbericht auf Seite 29 können Sie die Aufteilung dieses Betrages im Einzelnen nachvollziehen. Siehe Haushaltseinbringen 2019 Roland Kern.

Abschreibung im Ergebnishaushalt.

BEACHTEN SIE: Im Ergebnishaushalt werden Erträge negativ (-), die Aufwendungen ohne Vorzeichen dargestellt.

Mit jedem neuen Gebäude oder grundhaft sanierter Straße steigt die Abschreibung. Die Abschreibung für 2020 finden Sie auf Seite 42.

Sie sehen auch, dass die Abschreibungen in dem Gesamtbetrag der »ordentlichen Aufwendungen« enthalten sind. Die »ordentlichen Aufwendungen« werden die »ordentlichen Erträge« gedeckt. Die Differenz dieser beiden Positionen zeigen das »Verwaltungsergebnis.« Beachten Sie die Besonderheit beim Vorzeichen (-).

Das »Verwaltungsergebnis« und das »Finanzergebnis« führten dann zu dem »ordentlichen Ergebnis«, das dann den winzigen Überschuss von ca. 24.000,00€ für 2020 ausweist.

Siehe auch bei der Präsentation Haushalt 2020/2021 Seite 2 das »ordentliche Ergebnis«.

Die Idee einer Abschreibung ist nicht schlecht. Wenn man weiß, wie hoch die Abschreibung ist, kann man notwendige Rücklagen bilden – oder Geld sofort an der richtigen Stelle investieren. Werden in Rödermark Rücklagen gebildet? Wird die Abschreibung nicht zur Deckung der laufenden Kosten genutzt? Werden die Abschreibungen nicht so genutzt, als wären es normale Steuereinnahmen? Wenn es die Abschreibungen nicht gäbe, müssten wir dann der Grundsteuer um weitere 220 Prozentpunkte anheben?

Man könnte nachdenklich werden. Der Bürger zahlt z.B. für einen neuen Kindergarten, die Tilgung (zu erwirtschaften aus lfd. Verwaltungstätigkeit Haushaltsplan Seite 25) und auch die Zinsen (siehe Finanzergebnis) UND die Abschreibung.

Beachten Sie den Unterschied zwischen Rücklage und Rückstellung.

Der Sinn dieser Vorschrift ist folgender: Die Abschreibungen sollen dazu dienen, Erneuerungs- und Ersatzinvestitionen zu ermöglichen. Die Abschreibungen werden im Verwaltungshaushalt veranschlagt. Sie sollen aber dort nicht „untergehen“. Deshalb ist vorgeschrieben, dass der Überschuss des Verwaltungshaushalts mindestens die Höhe der Abschreibungen haben soll. Damit stehen Finanzierungsmittel für Investitionen bereit. Quelle:www.hss.de

Vorstehendes scheint nicht zwingend zu sein- Ist allerdings der Idealfall.

Taktieren gehört nicht nur in Rödermark zum Geschäft. War es in 2017 die Bürgermeisterwahl, ist es in 2020 der Doppelhaushalt. Der Doppelhaushalt 2020-2021 deshalb, damit man vor der Kommunalwahl 2021 nicht unangenehme Haushaltsdebatten führen muss? Die kann man jetzt in den April 2021 schieben. Gibt es im Mai 2021, nach der voraussichtlichen Kommunalwahl im Frühjahr 2021 einen Nachtragshaushalt? Weil: Kommunalwahlen sind voraussichtlich im Frühjahr in Hessen. Hat man die Kommunalwahl überstanden, wird man den Doppelhaushalt neu überdenken und ggf. anpassen.

Erläuterung zu Begriffen zu „Erträge und Aufwendungen“. Quelle: lexikon.haushaltsdaten.de

Privatrechtliche Leistungsentgelte sind Entgelte,

die im Rahmen eines gegenseitigen Austauschs von Leistungen erhoben werden. Privatrechtliche Verträge mit der Gemeinde als Vertragspartner verpflichten diese, die vertraglich vereinbarte Leistung zur Verfügung zu stellen, wodurch privatrechtliche Forderungen entstehen. Ein Beispiel für privatrechtliche Entgelte sind Eintrittsgelder für Sport- und Kultureinrichtungen sowie Mieten und Pachten.

Öffentlich-rechtliche Leistungsentgelte

Zu den öffentlich-rechtlichen Leistungsentgelten gehören Gebühren und Beiträge, die an eine zurechenbare öffentliche Leistung gekoppelt sind und somit in einem direkten Bezug zur kommunalen Infrastruktur stehen. Sie entstehen durch sogenannte Amtshandlungen und werden der Höhe nach einseitig festgesetzt. Dazu zählen zweckgebundene Abgaben sowie Verwaltungsgebühren, Benutzungsgebühren und ähnliche Entgelte. Ein Beispiel sind die Gebühren für KITAs.

Kostenersatzleistungen und -erstattungen

sind Erträge, welche der Kommune durch Dritte aufgrund von überregionalen Vereinbarungen oder anderen

vertraglichen Regelungen zufließen. Hierzu gehören unter anderem Aufgaben, die durch das Bundesland an die Kommunen übertragen werden.

Bestandsveränderungen zeigen die Differenz

eines Kontos zwischen dem Anfangs- und dem Schlussbestand an. Erträge sind als Bestandserhöhungen zu erfassen, Aufwendungen als Bestandsminderung. Diese werden in der Bilanz und in der Ergebnisrechnung berücksichtigt.

Aktivierte Eigenleistungen sind Anlagegüter, die für die Eigennutzung produziert wurden. Solche Aufwendungen tragen zwar Kosten in der Erstellung mit sich, aber erhöhen in ihrem Nutzen das Vermögen einer Kommune. Aus diesem Grund sind sie aktivierungspflichtig und werden in der Ergebnisrechnung als erfolgswirkend, also als Erträge verbucht.

Erträge aus Transferleistungen

Zu den Erträgen aus Transferleistungen gehören die Zahlungen aus anderen öffentlichen Bereichen an die Kommune ohne eine konkrete Gegenleistung. Solche Leistungen können Geldzahlungen oder auch Güter sein (sogenannte Realtransfers). Oftmals kommen diese Zuwendungen vom Bund.

Quelle: lexikon.haushaltsdaten.de

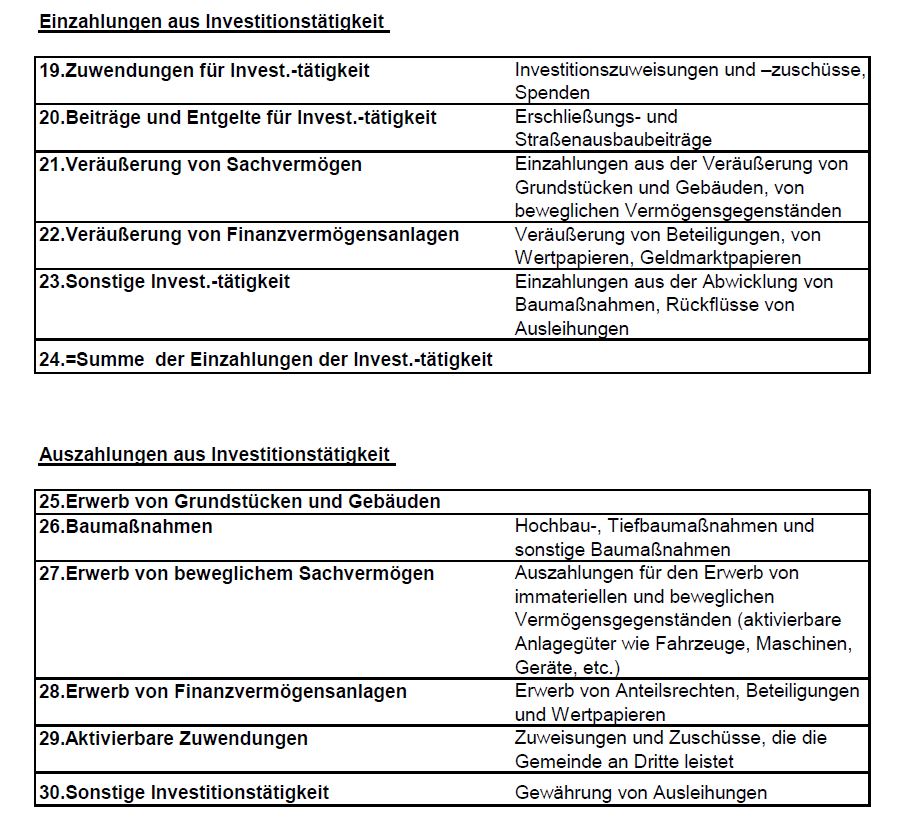

Einzahlungen/Auszahlung aus Investitionstätigkeit

» Einzahlungen/Auszahlung aus Investitionstätigkeit

{kind=link}

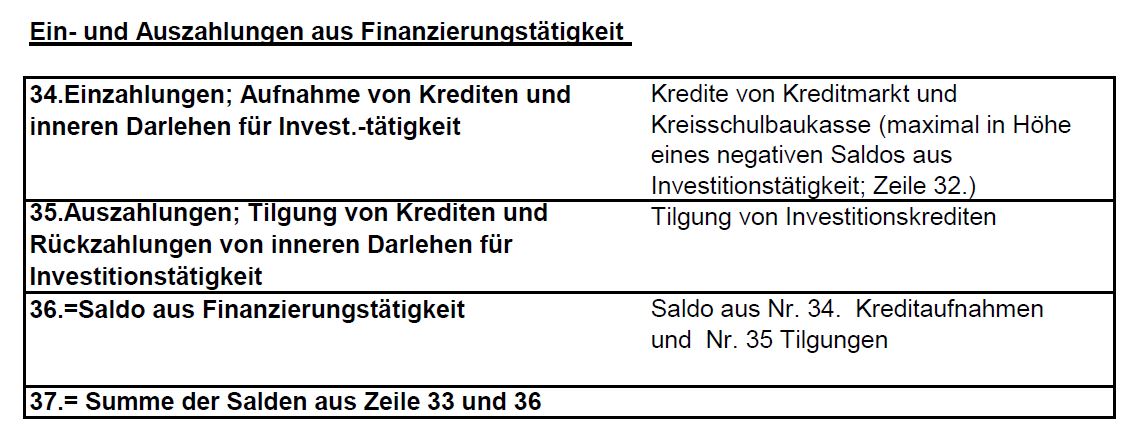

Einzahlungen/Auszahlung aus Finanztätigkeiten

» Einzahlungen/Auszahlung aus Finanztätigkeiten

{kind=link}

Verpflichtungsermächtigungen sind in kommunalen Haushalten nur für Investitionsvorhaben zulässig. Bei diesen kommt es häufig vor, dass sie über einen Zeitraum von mehreren Jahren geplant und finanziert werden müssen; dies gilt z. B. regelmäßig für Bauvorhaben. Aufgrund des Jährlichkeitsprinzips können im Haushalt jedoch nur Aufwendungen bzw. Auszahlungen für das jeweilige Haushaltsjahr veranschlagt werden. Damit solche Vorhaben sinnvoll geplant und durchgeführt werden können, soll der Verwaltung die Möglichkeit gegeben werden, auch Aufträge zu erteilen, die erst in künftigen Jahren erfüllt und bezahlt werden. Mit der Erteilung einer Verpflichtungsermächtigung ermöglicht der Rat der Verwaltung, die Kommune für künftige Haushaltsjahre zu binden. Damit schränkt er seine Entscheidungsfreiheit für kommende Haushalte ein. Quelle: kommunalwiki

Erträge aus Sonderposten.

Kommunen erhalten für bestimmte Investitionen Fördermittel des Landes oder der EU. Außerdem erheben sie z. B. beim Straßenbau Beiträge der Anlieger. Diese Mittel stellen kein Eigenkapital der Gemeinden dar, da sie nicht aus eigener Steuerkraft erwirtschaftet wurden. Es handelt sich aber auch nicht um Kredite, da keine Rückzahlungspflicht besteht. Fördermittel und Beiträge bilden deshalb ein eigenständiges Finanzierungselement und werden als Sonderposten passiviert. Quelle: wikipediaKernhaushalt. Rechnerische Neuverschuldung.

Haushalt Seite 103.

Veranschlagte Kreditaufnahme Kernhaushalt 2.497.759,00€

Ordentliche Tilgung Kernhaushalt -1.245.696,00€

Summe 1.252.063,00€

Eigenbetriebe -445.8143,00€

Rechnerische Neuverschuldung Kernhaushalt 806.250,00€

Kommunen brauchen keine Förderprogramme

Förderprogramme von Bund und Ländern führen zur Aushöhlung der Selbstverwaltung und der Autonomie der Kommunen. Langfristig sind sie sogar eine Gefahr für die Demokratie, meint Christian Erhardt und fordert ein Umdenken.

Es sind so herrlich berauschende Bilder, wenn der Landesminister mit dem dicken Förderbescheid ins Rathaus kommt und den Gönner gibt. Medienwirksam stellt er sich dann mit dem Bürgermeister und dem symbolischen Scheck ins Bild und freut sich auf die Berichterstattung der lokalen Presse. So lässt sich die nächste Landtagswahl natürlich leichter gewinnen. An genau dieser Stelle endet dann aber auch die „Erfolgsstory Fördermittelbescheid“. Denn langfristig sind Förderprogramme der Sargnagel der Kommunen. Quelle; Quelle: Kommunal.de

Die Abschreibungen werden im Verwaltungshaushalt veranschlagt. Sie sollen aber dort nicht „untergehen“. Deshalb ist vorge-schrieben, dass der Überschuss des Verwaltungshaushalts mindestens die Höhe der Abschreibungen haben soll. Damit stehen Finanzierungs-mittel für Investitionen bereit.

Ich glaube, der hauptamtliche Magistrat hat keinen Plan. Ich kann keinen erkennen.

Siehe auch

» 11.10.2016 Einbringung Doppelhaushalt 2017/2018 Roland Kern

» 13.03.2018 Hessenkasse. Korrektur Niederschrift Seniorenbeirat

» 29.06.2018 Hessenkasse. Weniger hilfsbedürftig als gedacht.

» 08.10.2018 Monsterfeier im letzten Amtsjahr von Bürgermeister Kern.

» 11.12.2018 Haushaltsrede. Haushalstseinbringung 2019

» 20.09.2019 Haushaltseinbringung. Stavo 19.02.2019

» 05.02.2020 Einbringung Doppelhaushalt 2020/2021 Andrea Schüler

» 05.02.2020 Präsentation Doppelhaushalt 2020/2021

» 06.02.2020 Erste Version Doppelhaushalt 2020/2021

» 12.02.2020 Kämmerin bedauert: Bürger müssen bluten

» Wie viele Investitionen können sich Kommunen leisten? – Eine empirische Untersuchung sächsischer Kommunen mit doppischer Haushaltssatzung 2014. Siehe:

» Bürgermeister Rotter zum Gewerbe im Wahlkampf.

» Zusammenfassung Kita

Im März 2021 ist Kommunalwahl.

Hier mehr zur Kommunalwahl 2021 im Kreis Offenbach

» Kandidaten Stadtverband FDP Rödermark

» Leistungsbilanz Stadtverband FDP Rödermark

Rödermark intern

Wann wird die Verwaltung damit beginnen, ihren EIGENEN Auftrag und von den Stadtverordneten mit Mehrheit beschlossen, ein Sonder- und Gewerbegebiets nördl. der Germania zu ermöglichen, umzusetzen. Prüfung eines Sonder- und Gewerbegebiets nördl. Germania

Der Beschluss erfolgte am 9.02.2021. Irgendein Fortschritt ist für mich nicht zu erkennen.

HOME

„Kommunen brauchen keine Förderprogramme

Förderprogramme von Bund und Ländern führen zur Aushöhlung der Selbstverwaltung und der Autonomie der Kommunen. Langfristig sind sie sogar eine Gefahr für die Demokratie, meint Christian Erhardt und fordert ein Umdenken.“

Genau diesen Punkt will ich hier noch einmal deutlich unterstreichen. Die Strategen in der Stadtverwaltung scheinen zu vergessen, dass die Stadt (Verwaltung und Bewohner) immer abhängiger wird, je mehr sie die finanzielle Hilfe von Land oder Bund braucht. „Starke Heimat Hessen“ und die Zugehörigkeit zum „Frankfurter Bogen“ wären wahrscheinlich nur der Anfang des Verlustes der Selbstverwaltung/Unabhängigkeit. (Nebenbei, man könnte argumentieren, dass diverse Naturschutzgesetze, Landkontrolle via Projekt „Natura 2000“ und die Energiewende, ebenfalls diesen Effekt haben). Da kann man sich dann auch sowas wie Bürgerbeteiligungen sparen, man wird, wenn überhaupt, nur noch aus einer Liste von Optionen auswählen können, bzw. die abgegebenen Vorschläge werden mit einer Liste an Vorgaben abgeglichen. Das ist ein Teufelskreis, aus dem sich die Stadt nur befreien kann, wenn sie die heimische Wirtschaft stärkt.

Kommentare konnten schon vor dem 28.02.2020 erstelltz werden. Der Artikel war seit Mitte Februar für einen engen Leserkreis freigegeben.

In Ober-Roden wird ein Gewerbegrundstück zur Wohnbebauung freigegeben. Ob es da Mieter geben wird? Vorne Hauptstraße. Hinten Sportstudio und die Bahn. Schon heute gibt es Beschwerden über die Lautstärke vom Sportstudio aus der recht weit entfernten gegenüberliegenden Wohnbebauung. Das wird noch ein Spaß.