KHR Hessengrund – Gesellschaft für Baulandbeschaffung, Erschließung und Kommunalbau mbH & Co.

Objekt Kulturhalle Rödermark KG Frankfurt am Main

Jahresabschluss zum 31.12.2011

Bilanz zum 31.12.2011

Einen groben Restwert können Sie dort ermitteln.

In der Bilanz steht:

[…]Nach dem Auslaufen der Grundmietzeit besitzt die Gesellschaft ein Andienungsrecht gegenüber der Stadt Rödermark.[…]

Wenn man jetzt den Text – Andienungsrecht – zur Hand nimmt, kann das bedeuten:

Der Leasinggeber KANN verkaufen, an wen er will. Der Leasingnehmer MUSS kaufen, wenn der Leasingnehmer das Objekt anbietet.

Kann also sein, die Kulturhalle geht nach Auslauf des Vertrags in andere Hände über. Wohlgemerkt; könnte. Um Genaueres zu erfahren, muss eine Fraktion einmal eine Anfrage stellen, ob vertragliche Regelungen getroffen wurden.

Siehe auch

Rödermark. Kulturhalle. Weitere Kosten in Höhe von 1,6 – 1,7 MIO EURO? Grunderwerbssteuer?

Rödermark intern

Grundsteuer B ab 2028 mehr als 1700%?

Dem Haushaltssicheungskonzept kann man entnehmen, dass der Magistrat ab 2028 mit einer Grundsteuer B in Höhe von mehr als 1700% plant.

auf der Homepage von RA Spiegelberg findet man:

Zitat:

„11.05.2010

Besonderheiten des Immobilien-Leasing

Immobilien-Leasing wird zunehmend eine Finanzierungsalternative, insbesondere für Unternehmen sowie Träger der öffentlichen Verwaltung.

Zu den Immobilien zählen hierbei nicht nur Fabrikations- und Bürogebäude, Einkaufszentren usw., sondern auch Industrieanlagen, Kraftwerke, Müllverbrennungsanlagen etc.

Die Leasinggeber fungieren inzwischen nicht mehr nur als Finanziers, sondern übernehmen oftmals auch darüber hinaus gehende Dienstleistungen, wie z.B. Bauherrn- bzw. Baubetreuungsfunktion, die Erledigung von behördlichen und rechtlichen Formalitäten oder die Beratung in allen mit der Investition zusammenhängenden Problembereichen.

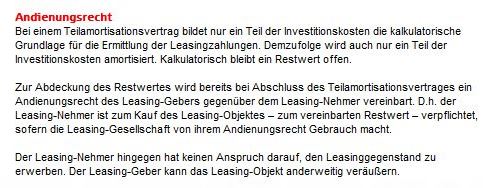

Im Bereich des Immobilien-Leasing herrscht vorwiegend der Teilamortisations-Vertrag in Form des Restbuchwertmodells oder des Mietvorauszahlungsmodells. Bei beiden Vertragsarten gibt es eine bestimmte Vertragslaufzeit, welche nicht kündbar ist. In diesem Zeitraum zahlt der Leasingnehmer an den Leasinggeber die Leasingraten, welche aber nicht dazu führen, dass die gesamten Kosten des Leasinggebers, die mit dem Leasingobjekt zusammenhängen, abgedeckt werden.

Die Leasingraten sind stattdessen so berechnet, dass nach Ablauf der Vertragslaufzeit noch ein Restwert offen bleibt, welcher dem Restbuchwert entspricht, d.h. was die Immobilie in diesem Zeitpunkt noch wert ist. Da der Leasinggeber diesen Wert noch hat und anderweitig verwerten (z.B. verleasen oder verkaufen) kann, braucht der Leasingnehmer für diesen nicht aufzukommen.

In der Regel bietet der Leasinggeber dem Leasingnehmer die Immobilie aber zum Kauf an, wobei der Kaufpreis dem Restbuchwert entspricht. Dem Leasingnehmer ist insoweit regelmäßig ein sogenanntes Ankaufsrecht eingeräumt.

Hierbei trägt der Leasinggeber das Risiko, dass der tatsächliche Wert einer Immobilie nach Ablauf der Leasingzeit niedriger ist, als der zuvor ermittelte Restbuchwert. Da dieser vor Vertragslaufzeit berechnet wird, und ein Leasingvertrag über Jahre dauern kann, ist die Preisentwicklung der Immobilie nicht immer vorhersehbar. Eine Nachzahlung des Leasingnehmers nach Ablauf der Vertragslaufzeit auf die Raten kommt nicht in Betracht.

Beim Mietvorauszahlungsmodell leistet der Leasingnehmer neben seinen Leasingraten zusätzlich Mietvorauszahlungen, für den Fall, dass er die Immobilie nach Ablauf des Leasingvertrages weiter mieten oder kaufen will. Sollte der Leasingnehmer die Immobilie tatsächlich im Anschluss mieten oder kaufen, werden die bereits gezahlten Mieten aber auf den Kaufpreis bzw. den Mietzins angerechnet. Mietet oder kauft er die Immobilie nach Ablauf der Vertragslaufzeit nicht, muss der Leasinggeber ihm die gezahlten Mietvorauszahlungen zurückzahlen.

Da es sich beim Immobilien-Leasing um einen Vertrag über eine Immobilie handelt, bedarf sowohl der Leasingvertrag als auch der Ankaufsrechtsvertrag der notariellen Beurkundung, § 311b BGB. Dies gilt selbst dann, wenn beide Verträge in unterschiedlichen Vertragsurkunden enthalten sind, da sie als rechtliche und wirtschaftliche Einheit anzusehen sind.

In der Regel wird beim Immobilien-Leasing vom Leasinggeber für jedes Projekt gesondert eine Objektgesellschaft gegründet, die der direkte Vertragspartner des Leasingnehmers ist. Vorteil dessen ist, dass objektbezogene Risiken aus Sicht des Leasinggebers nicht mit anderen vermischt werden und die Interessen des Leasingnehmers besser berücksichtigt werden können.“

Hinweis: Kommentare spiegeln die Meinung der Verfasser wider. Bitte respektvoll und themenbezogen schreiben. Tatsachenbehauptungen sollten überprüfbar sein; Unbestätigtes bitte als Spekulation kennzeichnen. Beleidigungen, Diskriminierung, Spam oder Verstöße gegen Urheberrechte werden gelöscht. Problematische Inhalte melden an: Info@rm-news.de

Entfernen Sie sofort den Artikel sonst gibt es Ärger

Hinweis: Kommentare spiegeln die Meinung der Verfasser wider. Bitte respektvoll und themenbezogen schreiben. Tatsachenbehauptungen sollten überprüfbar sein; Unbestätigtes bitte als Spekulation kennzeichnen. Beleidigungen, Diskriminierung, Spam oder Verstöße gegen Urheberrechte werden gelöscht. Problematische Inhalte melden an: Info@rm-news.de